Megjelenés: 2024. június 27.

A június/2-es verzió kiadására a selejtezési jegyzőkönyv VI. pontjának részletezése tekintetében jelentkező hibajelenség elhárítása miatt került sor.

|

Frissítésre került az immateriális javak állományba vételi jegyzőkönyve

A Tárgyi eszköz szoftver legújabb verziójával az immateriális javak állományba vételije frissítésre került, így mostmár erre az eszköz típusra jellemző adattartalommal jelenik meg az állományba vételi.

A Karbantartás/Beállítások/Egyéb menüpontban lehetőség van az Immateriális javakhoz megjegyzés felajánlást tenni:

Valamint akár előre a fenti szövegdobozban vagy az Immateriális eszköz rögzítésekor a megjegyzés mezőbe jobb egérgombra kattintva tölthetőek az immateriális javakhoz tartozó állományba vételi hivatkozások.

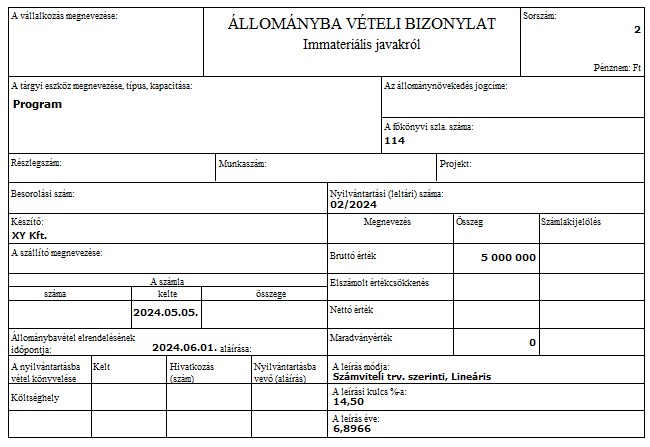

Az Immateriális javakhoz az alábbi állományba vételi formátum kerül generálásra:

|

Jogszabálykövető módosítás: Eszközök értékesítésének, apportálásának elszámolási módja

2021-től változott a számviteli törvény, a tárgyi eszközök, immateriális javak értékesítésének, apportálásnak tekintetében.

77.§ (3) Az egyéb bevételek között kell kimutatni: (3) e) az immateriális jószág, a tárgyi eszköz értékesítése esetén (ideértve azt is, ha az immateriális jószág, a tárgyi eszköz a mérlegben, a könyvekben nincs kimutatva), továbbá az immateriális jószág, a tárgyi eszköz 72. § (4) bekezdés a) és c) pontja szerinti jogcímen történő átadása esetén az értékesítésből, az átadásból származó bevétel és a könyv szerinti érték különbözetét, amennyiben a bevétel meghaladja a könyv szerinti értéket, az értékesítéskor, az átadáskor;

81.§ (3) Az egyéb ráfordítások között kell kimutatni: (3) c) az immateriális jószág, a tárgyi eszköz értékesítése esetén (ideértve azt is, ha az immateriális jószág, a tárgyi eszköz a mérlegben, a könyvekben nincs kimutatva), továbbá az immateriális jószág, a tárgyi eszköz 72. § (4) bekezdés a) és c) pontja szerinti jogcímen történő átadása esetén az értékesítésből, az átadásból származó bevétel és a könyv szerinti érték különbözetét, amennyiben a könyv szerinti érték meghaladja a bevételt, az értékesítéskor, az átadáskor;

A fentiek alapján tehát az esemény egyenlegét kell egyéb bevételként vagy egyéb ráfordításként kimutatni a könyvelésben.

Ehhez egy átvezetési főkönyvi számot kell használni, mely az alábbi példában a 368-as főkönyvi szám lesz. A példaeszköz most a 131-es főkönyvi számon van nyilvántartva.

Az átvezetési főkönyvi számot a Karbantartás/Beállítások/Feladás fülön a Kivezetés sorban kell megadni:

A könyvelés ezt követően kivezetés esetén az alábbi módon történik:

- Bruttó érték kivezetése: T 368 – K 131

- Halmozott écs kivezetése: T 139 – K 368

A Tranzakciók lekérdezésében, valamint az Adatátadás során a Könyvelő szoftverben a fenti könyvelési módnak megfelelően jelennek meg az értékek:

|

Új külsőt kapott az alsó navigációs sáv

A Tárgyi eszköz szoftver alsó navigáció sávja új külsőt kapott. A módosításra technikai okokból volt szükség, a gombok működése és elhelyezkedése változatlan.

Hasznosnak találta a cikket?

Nagyszerű!

Köszönjük visszajelzését

Sajnáljuk, hogy nem tudtunk segíteni

Köszönjük visszajelzését

Visszajelzés elküldve

Köszönjük közreműködését és megpróbljuk a cikket kijavítani